[vc_row][vc_column width=»1/4″][vc_single_image image=»81651″ img_size=»full» css=»»][/vc_column][vc_column width=»1/2″][vc_column_text css=»»]

Cierre de presentación de DDJJ por ganancias 2024

Estimados colegas, les recordamos que tienen tiempo hasta el 31 de marzo de 2025, para poder cargar todas las deducciones y pagos a cuenta del Impuesto a las Ganancias de 2024 en el SIRADIG TRABAJADOR y así poder recuperar lo pagado de más el año pasado.

También está habilitada la carga del período 2025.

Este vencimiento que opera en pocos días tiene como objetivo incorporar alguna deducción omitida que era aplicable en el año 2024 (aporte caja de profesionales) y cargar aquellos conceptos que pueden ser informados una vez terminado el período fiscal por el cual se quiere ingresar la misma (devolución de percepciones por compra de divisas) o aquellos conceptos que pueden ser cargados mensualmente pero el agente de retención solo podrá computarlo al momento de confeccionar la liquidación anual (cierre del año calendario – gastos médicos).

A partir del mes de enero del año en curso se habilito la devolución de las percepciones por compras en moneda extranjera y gastos en el exterior realizadas en el año 2024 y también se pueden deducir los gastos médicos realizados en ese periodo.

– CONCEPTOS DEDUCIBLES PARA PEDIR LA DEVOLUCIÓN

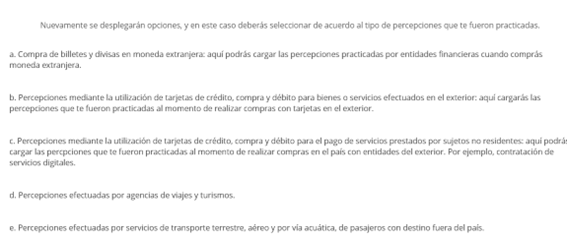

Compra de billetes y divisas en moneda extranjera para atesoramiento

Pago de bienes o servicios en el exterior que se cancelen con tarjetas de crédito

Extracciones o adelantos en efectivo realizados en el exterior

Pago de servicios en el exterior contratados a través de agencias de viajes y turismo del país

Existen dos opciones a saber:

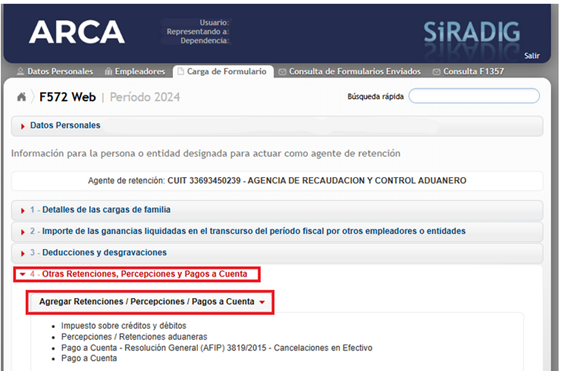

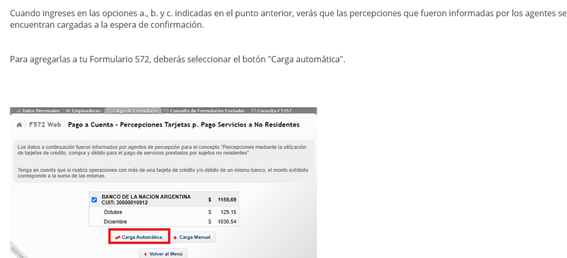

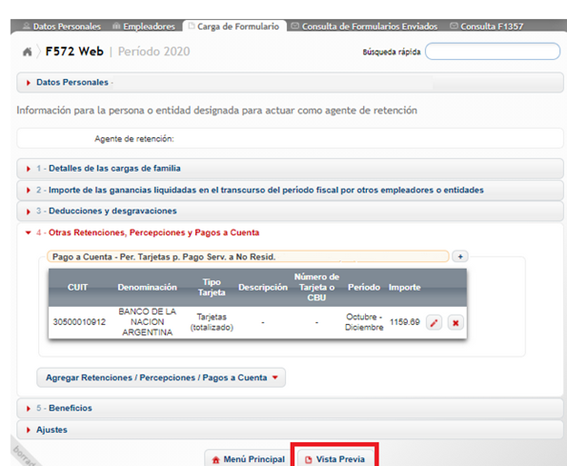

1 – Devolución por compras en el exterior o de moneda se debe seguir el siguiente esquema para quienes hayan sido pasibles de retenciones en el recibo de sueldo como pago a cuenta del impuesto a las ganancias de cuarta categoría

Ingresando al SIRADIG trabajador, se debe realizar la carga y enviar el formulario al empleador

De esta forma puede deducirse un gasto de tarjeta realizado en el exterior y así ocurre con los distintos conceptos deducibles.

El recupero de las retenciones en exceso serán realizadas por el agente de percepción a través del recibo de sueldos.

2- Percepciones para aquellos que no hayan sido alcanzados por la retención en el año 2024,

Resulta necesario contar con CUIT y clave fiscal nivel 2 o superior, Declarar la CBU de la cuenta bancaria en la que se deberá efectuar la devolución solicitada y tener domicilio fiscal electrónico constituido, para luego realizar los siguientes pasos:

- Acceder al portal de la ARCA con CUIT y contraseña

- Seleccionar el servicio “Devolución de percepciones”

- Buscar las percepciones por mes del año fiscal (2024)

- Verificar las percepciones precargadas

- Dar conformidad a los datos

- Realizar la solicitud

En el supuesto de que hubiera percepciones no informadas, el sistema permitirá su incorporación manual. En estos casos, el contribuyente deberá contar con toda la documentación correspondiente, la que podrá ser solicitada para su verificación.

La solicitud de devolución será derivada al área de fiscalización para que evalúe y decida sobre su procedencia cuando:

1. El solicitante (persona humana) sea titular de bienes registrables en una cantidad que genere presunción de la obligación de inscribirse en el Impuesto sobre los bienes personales (aviones, maquinaria agrícola, inmuebles, embarcaciones, automóviles)

2. El solicitante (persona humana) no registre ingresos durante el año calendario o no sean consistentes con los gastos realizados en el período.

3. El solicitante haya ingresado manualmente una percepción que no se encuentre informada en los registros de ARCA en el servicio: “Mis retenciones”

Seguimiento de la solicitud de devolución

El seguimiento de una solicitud de devolución, hasta su culminación se efectúa a través del servicio “Devolución de percepciones”. La aprobación o rechazo de la solicitud está sujeta a controles realizados por ARCA. En caso de no ser superados, mediante Domicilio Fiscal Electrónico se comunicará que la solicitud es rechazada.

Aquellos contribuyentes que hayan solicitado la devolución a través del servicio con clave fiscal “Devolución de percepciones”, deberán haber declarado una CBU e indicado que la misma podrá utilizarse para «devoluciones».

El monto de las solicitudes aprobadas será transferido para su acreditación en la cuenta bancaria oportunamente informada por el contribuyente al momento de realizar la declaración de la CBU.

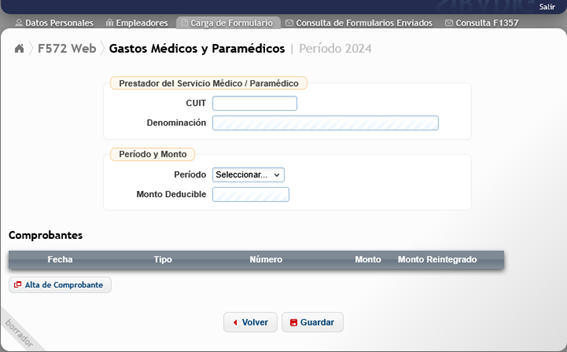

– GASTOS MÉDICOS

Para cargar los gastos médicos y facturas en el SIRADIG, se deben seguir los siguientes pasos:

1. Ingresar a la “Carga de Formulario”

2. En el menú de opciones, selecciona “Deducciones y desgravaciones”, a continuación “Agregar…” y por último “Gastos médicos o paramédicos”

3. En la nueva ventana, debes cargar los datos del prestador En la parte de abajo, donde dice “Comprobantes”, tendrás que ingresar mes a mes las facturas de cada uno siendo el monto deducible informado automáticamente

4. Para continuar, presiona “Guardar”

5. Presiona “Vista Previa”

6. Verifica que los datos ingresados sean correctos

7. Presiona “Enviar a empleador…”, que se encuentra al final de la pantalla, y en la ventana emergente selecciona “Generar presentación”

Por ultimo si existieren gastos deducibles no incorporados durante el año 2024 que habitualmente se descargan se pueden incorporar sin inconvenientes, a tal fin le enumeramos a modo de recordatorio:

Por ultimo si existieren gastos deducibles no incorporados durante el año 2024 que habitualmente se descargan se pueden incorporar sin inconvenientes, a tal fin le enumeramos a modo de recordatorio:

Servicios y herramientas con fines educativos

• Servicios con fines educativos: cuotas de establecimientos escolares

• Herramientas con fines educativos: útiles escolares, guardapolvos y uniformes.

Cuotas médico – asistenciales

cuota o abono a medicina prepaga o aportes complementarios a obras sociales.

Primas de seguro para el caso de muerte

seguros de vida, seguros de retiro privado administrados por entidades sujetas al control de la Superintendencia de Seguros.

Donaciones

Donaciones hechas a los fiscos nacionales, provinciales y municipales, a las instituciones religiosas, asociaciones, fundaciones y entidades civiles, siempre que estén reconocidas por ARCA como exentas del impuesto a las ganancias. pueden realizarse en efectivo o en especie.

Gastos realizados por la adquisición de indumentaria y/o equipamiento para uso exclusivo en el lugar de trabajo

si los gastos son obligatorios y los realiza el empleado en lugar del empleador, sin que se le reintegren los fondos.

Casas Particulares

Personal de casas particulares a su cargo pueden deducir la remuneración y las contribuciones patronales abonadas.

Intereses por Préstamos Hipotecarios

intereses de créditos hipotecarios para la compra o construcción de inmuebles destinados a casa-habitación,

Gastos de Sepelio

Fallecimiento del empleado o de alguna de las personas informadas como carga de familia

Alquileres

40% de las sumas abonadas en concepto de alquiler, documentado con factura emitida por el locador,

10% -sin límite anual- del monto mensual en concepto de alquileres de inmuebles destinados a casa-habitación, si el contrato de locación está registrado en el servicio con clave fiscal “Registro de Locaciones de Inmuebles – RELI,

Excepto tenga registrada propiedad a su nombre.

– INFORMACIÓN IMPORTANTE

A los fines de que el organismo fiscalizador solicite mediante requerimiento justificar algún concepto es necesario archivar lo siguiente

• La documentación de respaldo.

• Los comprobantes de liquidaciones anuales, de corresponder la liquidación final y F. 1357 o planilla similar que le entregue el empleador, según corresponda.

DEVOLUCIÓN DE PERCEPCIONES

Sugerimos la carga en tiempo y forma de las deducciones a fin de evitar que se produzcan retenciones en exceso que posteriormente se podrán recuperar en el ejercicio siguiente.[/vc_column_text][/vc_column][vc_column width=»1/4″][/vc_column][/vc_row]